効果はあったのか~企業の倒産数・銀行の業績でみる景気動向

マイナス金利とは

新聞・雑誌・TV・インターネット等で良く見かける「マイナス金利」というワードですが、これは一体どのようなものなのでしょうか。

当ページでは言葉の意味をはじめ、不動産投資やアパートローンにどのような効果をもたらすのか等について分かりやすくご説明したいと思います。

中央銀行が行う“政策”

日本の中央銀行は、言わずもがな日本銀行です。

日本銀行は簡単に言ってしまえば“銀行の銀行”であり、銀行からお金を預かったり、日本の金融が円滑に回るように様々な策を講じたりしています。

当該機関が行う政策の一つが、前述した「マイナス金利政策」です。

日本だけでなくアメリカ・ヨーロッパ諸国といった数々の国が導入している金融政策であり、具体的には以下のような効果をもたらします。

政策の概要・効果

マイナス金利政策とは、各銀行が日本銀行にお金を預けた際に“逆に金利を取る”という政策です。

銀行は、企業や一般消費者から預かったお金を第三者に貸し付けたり、日本銀行に預け入れたり、投資に用いたりすることで利益を得ています。

そのため、日本銀行に預け入れても金利が得られないのであれば、預かったお金は当然貸し付けや投資(又は信託)によって利益を出すしかありません。

つまり「預けているくらいなら使ってしまった方が良い」という作用が働き、金利が安くてもどんどん企業や消費者に貸し出すようになるのです。

さらに、マイナス金利によって世の中の通貨量が上がり(お金の価値が下がり)ますので、デフレーションを食い止めるという効果も期待できます。

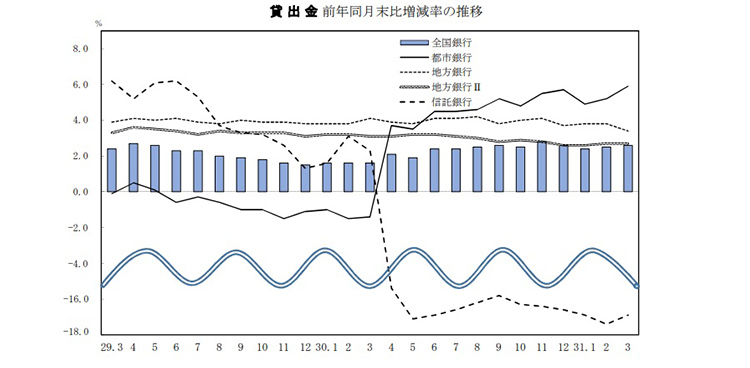

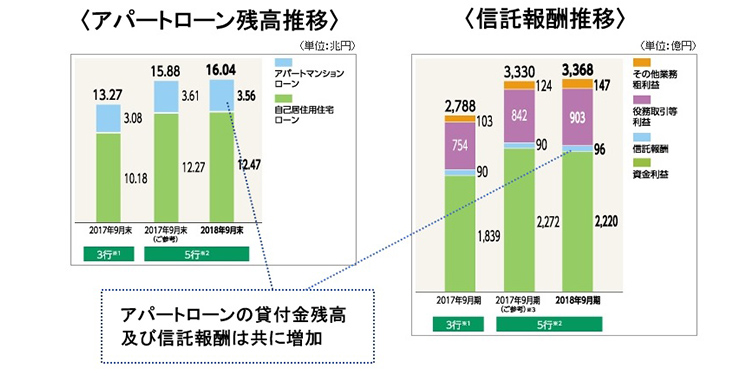

アパートローンも好調をキープ

2018年に起こった「スルガショック」によって一旦は落ち込んだアパートローンですが、2019年にはショック前の水準以上へと転じています。

銀行別で見ると、メガバンク(都市銀行)が大きく貸出額を増やしている一方で信託銀行が大きく下がっていることが分かります。

りそなホールディングスの業績をみますと「信託業務」そのものの売上が下がっているわけでは無いようですので、無理に新規貸し出しを行わない信託銀行が増えた・借り換えによって既存顧客が大手に走ってしまった等が大きな要因であると考えます。

マイナス金利はいつまで続く?

「2年で2%の物価上昇」を一つの目標として2016年2月に導入されたマイナス金利政策ですが、2019年現在ではこちらは達成されていません。

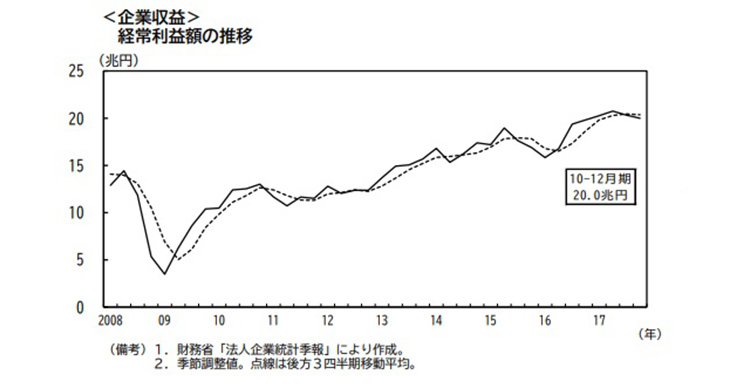

しかしながら、内閣府より発表された2018年企業収益調査によると、企業収益及び業況判断は共に改善し、経常利益(税引前の利益)も徐々に増加していることが分かります。

また、2018年の倒産件数はここ30年間で3番目に低い8,235件となり、景気は確実に回復していると言えるのではないでしょうか。

その他、就業者数の増加、失業率の低下、所得の増加(4年連続約2%)と様々な面で成果を上げており、今しばらくはマイナス金利政策が続くのではないかと予想されています。

マイナス金利時はチャンスなのか?

マイナス金利には物価を上昇させるという「インフレーション(物価上昇)効果」があり、一般的には金利上昇という作用をもたらします。

住宅ローン・アパートローンの変動金利は契約時のプライムレート(最低金利)に決められた分の利率を上乗せする形で決定しますので、マイナス金利時は借り換えを避けた方が良いと思われる方も多いかもしれません。

しかしながら、プライムレートはマイナス金利後も緩やかに下がっており、金利が上がる兆しは一向に見えていないのが現状です。

原因としては“物価は上昇しているが一般消費者の賃金アップが追い付いていないこと”が考えられ、今しばらくはこの現象が続くと予想されています。

不動産投資をはじめてみたい又は事業を有利に進めたいという方は、物価が上がり切る前に不動産を購入すること・借り換えを行っておくことを強くお奨め致します。