違約金で損する恐れも?知っておくべき事務手数料&登記費用

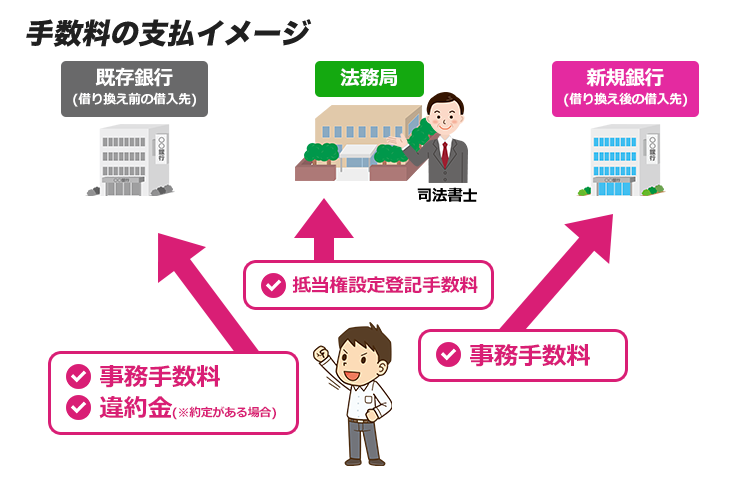

借り換えに必要な手数料

借り換えを行う場合、各手続で「手数料」が発生します。

金利が下がっても最終的な支払い額で損をしてしまう可能性が十分に考えられますので、どのくらいの費用が掛かるのかをあらかじめ把握しておきましょう。

具体的には

既存銀行に支払う事務手数料及び違約金・

借り換え先に支払う事務手数料・

不動産登記に要する費用(司法書士報酬)等が挙げられます。

繰り上げ返済の事務手数料

一括返済のことを、別名「繰り上げ返済」と呼びます。

一部返済と全額返済の2パターンが存在しておりますが、こちらでは後者の「全額返済」を想定して解説したいと思います。

既存金融機関に支払う事務手数料

金額によって変動しますが100万円未満で1万円前後・500万円未満で2万円前後・1,000万円未満で3万円前後・1,000万円以上で4万円前後が事務手数料の相場となっています。

なお、メガバンクでは金額に関わらず16,200円で統一されています。

新規借入時の事務手数料

新たに借り入れる金融機関に対しても「手数料」を支払う必要があります。

固定手数料又は変動手数料の2通りがありますが固定の場合は10~20万円・変動の場合は債権額の1%に設定している金融機関がほとんどです。

登記に関する費用

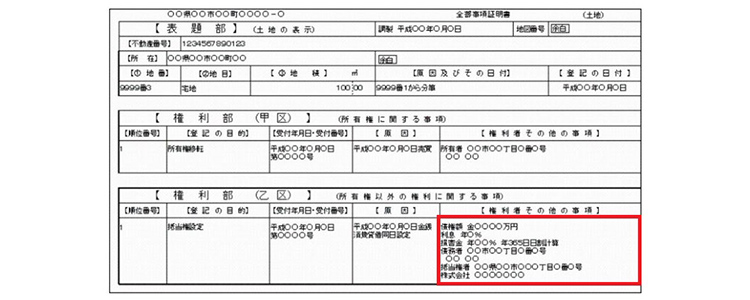

アパートローンを組んだ際、ほぼ必ず当該不動産に「抵当権」という担保権が設定されます。

抵当権とは、万が一返済がなされなかった場合にその不動産を競売にかけ、売却金額から優先的に弁済を受けられる権利のことをいいます。

抵当権は登記簿の「乙区」という欄に記載されており、借り換えを行う際にはまずこちらの登記を消す手続(抹消登記)をしなければなりません。

流れとしては「①ローンの実行(振込)⇒②既存ローンの全額弁済⇒③抵当権の抹消⇒④抵当権の設定」となり、原則としてその日のうちに全ての手続を行います。

登記は金融機関が抱える司法書士に依頼するのが通常ですので登録免許税及び司法書士報酬が必要になります。

- 3,000万円借り換えた場合の例

-

登録免許税(抹消1件につき1,000円・設定金額の1000分の4)…1,000円+(3,000万円×0.004)=121,000円

司法書士報酬…60,000円(※消費税含む)

合計181,000円

代行会社を使った場合

借り換えの際にエージェントや代行会社を使った場合には、それらの業者へ支払う報酬が別途発生します。

支払手数料は業者によって異なりますが、「安くなった分の○%」「債権額の○%」「交渉した金融機関×○万円」のいずれかに設定されている場合が多くなっています。

もちろん使わないで済むのであればそれに越したことはありませんが、交渉する自信が無い場合にはプロに頼むと言うのも一つの選択肢です。

違約金について

借り換えを行う上で最も注意したいのが「違約金」です。

銀行は長期に亘って金利が得られることを見越してローンを組んでおりますので、僅か数年で借り換えをされてしまうと損をしていまいます。

そのため、最近では多くの銀行が「借り換え禁止特約」を付しているのです。

違約金の相場

以下は、ある地方銀行の違約金に関する約定(割合)です。

| 契約期間 | 違約金の割合 |

|---|---|

| 1年以内 | 2.0% |

| 1年超~3年以内 | 1.5% |

| 3年超~5年以内 | 1.0% |

| 5年超~ | 0.5% |

仮に残債が2,000万円あり、借り入れから4年が経過していた場合には

「2,000万円×1.0%=20万円」

が、違約金として発生する計算になります。

次に、メガバンクの違約金約定をご紹介したいと思います。

対象元本金額×固定金利期間の残存年数×0.5%

※1年に満たない部分は、1年365日とする日割計算

こちらは、契約期間では無く「固定金利の残存年数」で変動する違約金約定です。

例えば、残債が2,000万円あり、固定金利の期間が残り1年6か月であった場合には

「2,000万円×(0.5%×1.5年)=15万円」

が、違約金となります。

違約金の発生は原則固定金利のみ

銀行は、長期国債利回りを元に金利を決定しています。

変動金利の場合には「長期国債利回り+〇%」という基準を設ける事で安定した利益を得ることが可能ですが、固定金利の場合ですと長期国債利回りの変動如何で得をしたり損をしたりしてしまいます。

この変動は銀行にとって非常に大きなリスクであり、リスクヘッジのために変動に比べて固定金利が高く設定されていたり、違約金を設けていたりするのです。

したがって、金融機関によって細かい条件は異なるものの、

「変動の場合は違約金が不要・固定の場合は違約金が発生」

という契約内容がほとんどになっています。

このように“固定金利”なのか“変動金利”なのかによって大きく条件が変わりますので、借り換えの際には現在の契約内容をしっかりとご確認の上で検討するようにしてください。