何故「変動金利」は安い?固定を選んだ方が良いシーン・注意点

金利の種類を知っておきましょう

不動産投資だけではなく、様々なシーンで「固定金利」「変動金利」とよく耳にします。

変動=金利が安い

固定=金利が高い

というイメージを持っている方が多いとは思いますが、具体的にどのような違いがあるのかを明確にお答えできる方は少ないのではないでしょうか。

当ページでは、アパートローンを組む上で最低限知っておきたい「金利の種類とその違い」について解説したいと思います。

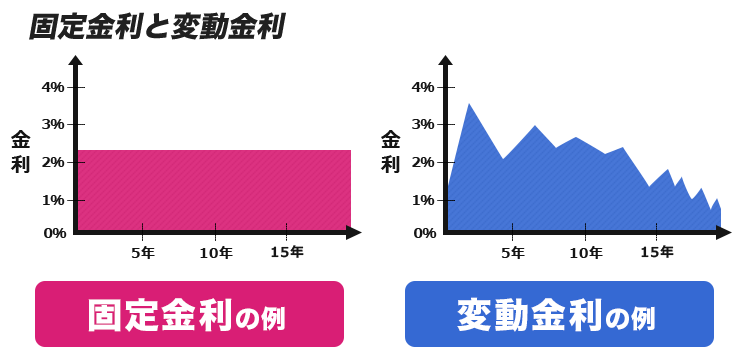

固定金利と変動金利の違い

固定金利と変動金利には、以下の通り違いがあります。

以下のようなイメージ画像を入れたいです。

一見すると「金利が変動するか否か」くらいしか大きな違いは見当たりませんが、内容に踏み込んでみると事は思いのほか複雑です。

固定金利には大きな安心感に加えて返済予定が立てやすくなっていますが、変動金利に比べて金利が高く設定されているというデメリットがあります。

一方で、変動金利は金利が安く設定されてはおりますが、国内の需給バランスによって日々変動するため、情勢・物価・金融状況に関しては常にアンテナを張っておかなければならないという側面がみられます。

金利が安いという理由だけで変動金利を選んでしまう人が多いですが、リスクやメリットもしっかりと理解した上で選ぶことが重要です。

なぜ固定金利は高いのか?

金利の多寡としては「固定金利>変動金利」となりますが、これは “変動金利は金融機関にとってリスクが少ない”ためです。

金利を決める基準の一つとして「国債の金利」が挙げられますが、この国債の金利は“実勢金利に応じて変動する”という実に曖昧な言い回しがなされています。

※以下は個人向け国債に関する質問事例になりますが、仕組みは同じですので是非ご参考ください。

つまり、変動金利は「そのときの景気や情勢(金融政策や為替相場等)によって変動する」ということを意味し、貸す側は変動に伴い自由に金利を変えることが出来てしまうのです。

逆に、万が一固定金利で貸し出しを行ったのちに金利相場が大きく上がってしまうと、得られるはずであった利益が減ってしまう可能性があります。

したがって、変動金利の方が金融機関側は確実に利益を得る事が可能となるため、リスクヘッジのために変動金利よりも固定金利の方が高く設定されているのです。

3つの要因で金利を推測

“金利を完璧に予測する”ということは、正直申し上げると誰にもできません。

しかしながら、以下の「3つの要因」を理解していればある程度の予測は立てることがかのうです。

要因① 物価

「子供のときは10円で買えたのに、今は30円…」といった経験はございませんか?

これは物価が上昇しているためで、言い換えれば“お金の価値が下がっている”ということです。

お金の価値が下がると消費者は「金」「株」「不動産」といった別の形で資産を保有しようと考えますので、預金額が減り、金利は上昇します。

物価が上がる(インフレーション)と金利も上がると覚えておきましょう。

要因② 景気

給料・収益・手当等によって収入が上がると消費者の購買意欲はアップします。

購買意欲の増加により物が多く売れるようになるため、生産者側も人手を増やして更に生産を行うようになり、雇用の創出や賃金アップへと繋がります。

しかしながら「好景気=金利が下がる」というわけではなく、景気の上昇によって多くの人が資金を求めるようになるため金利は逆に上がりやすいです。

要因③ 為替相場

円安が続きドル高が続くと、円ではなくドルで資産運用を行う人や企業が増えます。

そうなると国内の預金量が減少するため、銀行は積極的にお金を貸しづらい状況となり金利が上がってしまいます。

金利傾向イメージ

| 金利が上がりやすい | 金利が下がりやすい |

|---|---|

| 物価の上昇(インフレーション) 好景気 円安 |

物価の下落(デフレーション) 不景気 円高 |

金融政策とは

金融政策とは“日本銀行が国内外に流通するお金の量を調整して物価をコントロールする政策”のことで、前述した「景気」「物価」「為替相場」に大きく関連します。

国内の銀行は集めたお金を運用(第三者に貸し付ける・投機する等)したり、日本銀行に預けて利息をもらったりすることで利益を得ています。

そのため、日本銀行が預金金利を引き下げると、他の銀行は「預けているよりも運用した方が得だ!」と判断し、どんどんお金を貸したり投機目的で使用したりするようになるのです。

なお、昨今話題になっている“マイナス金利”は「日本銀行に預けていると逆にお金を取られてしまう状態」ですので、銀行は低い金利であっても貸し出してしまった方が得ということになります。

まとめ

| 金融緩和 (預金金利↓) |

日本銀行の預金金利が下がることにより、銀行はお金を使うようになります。日本国内のお金の量が増えることで消費者や企業はよりお金を使うようになり、インフレーション(物価の上昇)、好景気(購買意欲の上昇)、円安といった状況へと傾きやすくなります。 |

| 金融引き締め (預金金利↑) |

日本銀行の預金金利が上がることにより、銀行はお金を預け入れるようになってしまいます。そのため日本国内のお金の量が減り、給与の引き下げやデフレーション(物価の下落)が起こり、景気が停滞しやすくなります。 |

したがって金融緩和の状態であれば低金利、金融引き締め時には高金利に傾きやすくなり、借り換えをするなら圧倒的に「金融緩和時」を狙った方が良いでしょう。

時期を検討する際の目安として金融政策の動向だけは必ず押さえておくようにしてください。