相談はアポが必要?金利交渉時の注意事項&要点

金融機関との交渉について

金融機関の選定が終わりましたら、いよいよ銀行との交渉へと移ります。

ですが、実際の金利や費用がホームページ上の数字と異なる可能性がありますので、まずは窓口相談にて「実際の条件」を確認するところから始めましょう。

相談までの流れや交渉時の注意点についてまとめましたのでご参考ください。

窓口相談までの流れ

渉外担当者に電話を掛けアポイントメントを取るのが一般的ですが、現段階では“実際に借り換えを行うのか”については不透明な状況です。

予めアポイントメントを取ってしまうと渉外担当者に強い営業活動を受ける可能性がありますので、この段階では直接窓口にて行う形で十分と考えます。

ただし、相談窓口はアパートローンの「新規借入」に関する対応が主な業務であるため、きちんと借り換えである旨を伝えるようにしましょう。

また、基本的に借り換えは個別の事例で判断しますので、現在の収入や不動産担保価値が分かる書類は必ず持参するようにしてください。

交渉時の注意点

各金融機関の実質的な条件が出揃いましたら、いよいよ交渉開始です。

こちらは本格的に条件を詰める作業になりますので、前回担当してもらった渉外担当者(営業マン)にアポイントメントを取ってから足を運ぶようにしましょう。

(渉外担当者は外回りをしていることも多いため、せっかく足を運んでだのに外出中で無駄になってしまうという事態を防ぐことにも繋がります。)

交渉の大まかな概要については別ページでも解説しておりますが、ここでは注意点や交渉時に使える豆知識に触れたいと思います。

交渉の時期

2010年頃から金利は下がり続け、住宅ローンでは1%以下・アパートローンは2%前後の首位準まで引き下げられています。

現状は低金利が続いているため、基本的にはいつ交渉しても問題ありませんが、今後の景気及び経済動向・金融政策の実施によっては交渉を控えた方が良い可能性があります。

具体的には、金融政策や景気と金利は以下のような関係をもっています。

景気動向別金融政策と効果

| 金融政策 | 内容 | 景気 | 金利 |

|---|---|---|---|

| 基準貸付利率変更 | 利率上げ | 好景気 | 上昇 |

| 利率下げ | 不景気 | 下降 | |

| 預金準備率操作 | 準備率上げ | 好景気 | 上昇 |

| 準備率下げ | 不景気 | 下降 | |

| 公開市場操作 | 売りオペ | 好景気 | 上昇 |

| 買いオペ | 不景気 | 下降 |

基本的には「好景気=金利が上がる・不景気=金利が下がる」と考えていただいて問題ありません。

金利が上昇傾向にある場合には無理に借り換えを行わない方が良いのですが、不景気だからといって交渉先の金融機関の業績が必ずしも悪いわけではないので、景気動向と金融機関の業績を総合的に見て判断する必要があります。

多少の景気指数の変動では影響を与えませんが、バブル崩壊やリーマンショック級の変動が起こった場合には一旦交渉を見送り、動向を見定めてから再スタートするのが賢明です。

表面金利と実質金利

まず、表面金利と実質金利の違いを抑えておきましょう。

この2つの金利は「金融機関から見たもの」で、表面金利はパンフレット・資料・契約書上の“目に見える金利”のことを指します。

一方で、実質金利は“他の事由を加味した上で割り出される金利”のことを言います。

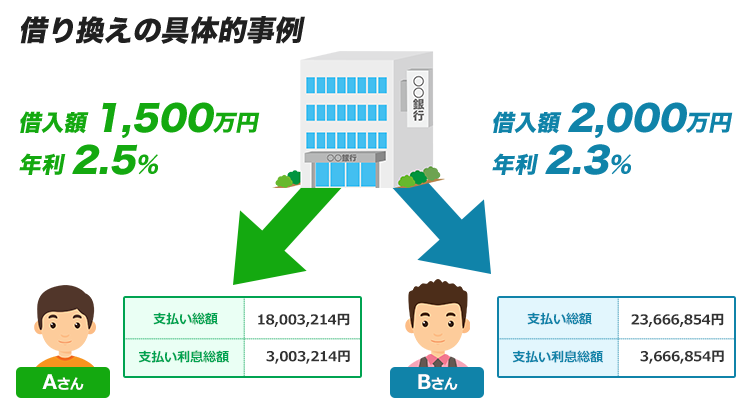

例えば、下記の条件で返済期間を15年(元利均等方式・180回払い)で返済した場合ですと、支払総額は以下の通りとなります。

Bさんの方が「支払利息」が多いため、銀行から見るとBさんの方が利益を出せる取引であるということになります。

しかし、仮にAさんがX銀行に「500万円を別途預け入れる」としたらどうなるでしょうか。

X銀行は実質1,000万円(貸出金1,500万円−預金額500万円)のリスクで1,500万円分の利益を得られるため、X銀行から見ると実質的な期待値はAさんの方が高くなります。

そのため、交渉の際は「事業資金や預金も御行に移しますよ」と言えば、交渉を有利に進められる可能性があります。

複数から借りている場合

金融機関には借入の際に「手数料」を支払います。

こちらは債権額に応じて変動するため、債権額が高ければ高いほど銀行は儲かります。

もちろん、手数料だけでなく支払利息の総額も上がりますので、担保価値の範囲内であれば債権額は高いに越したことはありません。

そのため、金融機関A(借入金1,500万円)と金融機関B(借入金500万円)で合わせて2,000万円の借入がある場合、いずれか一方を借り換えるよりも一本化してしまった方が好条件を引き出しやすいです。

まずは「一方の借り換えを検討している」としつつも、タイミングを見て「一本化だとどうなるか?」と申し入れてみてはいかがでしょうか。金融機関はこの提案に乗ってくると予想されます。

審査期間の目安&同時進行の注意点

審査期間は金融機関によって異なりますが、概ね2週間~1か月掛かることがほとんどです。

なお、複数の金融機関に申し込みを行う場合には同時に審査に掛けてしまっても問題ありませんが、早い段階で審査に出してしまうと「他の金融機関ではこのような提示を受けています」という“駆け引き”が出来なくなってしまうというデメリットがあります。

条件は交渉毎に変化していくものですので、全ての金融機関との交渉が終わった段階でまとめて仮審査に出すのがベターでしょう。