代行会社利用のメリットとは〜アパートローン借り換えの新常識

|

チェックポイント

|

"金利"は不動産投資のキャッシュ・フローを左右する重要な部分であるが故に、多くの方が悩みや不安を抱えています。 物件購入時は「如何にして銀行審査をパスするか」「いくらまで融資を引けるか」に血眼となり"少々高い金利には目をつぶった"というケースも少なくないのではないでしょうか。

融資が降りなければ元も子もないという事情はよくわかりますが、家賃収入の大半を利息返済で食い潰してしまうのはあまりにも勿体無い。

このサイトでは"アパートローン借り換え"により大幅な金利削減を成功させるための、戦略や交渉手順と共に、借り換えサポートを専門とする代行会社を利用するメリット&それに伴う注意点も紹介していきます。

ご自身で金融機関と交渉して低金利融資を勝ち取る。はたまた多少の手数料を払っても借り換え代行会社へ委託し、効率的に借り換えを成功させる。

どちらが正解ということはありませんが「アパートローンは借り換えを行うことで金利削減が可能である」という事実を知っておくこと、そして借り換えの知識を備えておくことが大切なのです。

借り換えで キャッシュ・フローが劇的改善

空室・修繕・家賃相場の下落…

不動産投資は様々な要素が絡み合いますが、その多くは"予測が難しい"と言えます。

そして入居者の退去タイミングやライバル物件の出現などは、予見が難しいだけでなく阻止することのできない事象です。

しかし、金利が下がれば確実に利益に繋がります。それも劇的にキャッシュフローを改善させるだけのインパクトを持っているのです。

たった0.1%の違いでも、甘く見てはいけません。

アパートローン借り換えによる金利削減で一体どれほどのメリットがあるのでしょうか?

百聞は一見に如かず、まずは次の削減例をご覧ください。

支払い残高:8,000万円(金利4.5%)

残年数:30年のケース

マイナス2.0%の金利削減に成功すると

- 支払い総額の比較

-

金利4.5%支払総額:1億4,593万円

利息総額:6,592万円 金利2.5%支払総額:1億1,379万円

金利2.5%支払総額:1億1,379万円

利息総額:3,379万円▲3,213 万円金利が2%下がる だけで、総額3,000万円以上も得 をする!

- 月々キャッシュフローの比較

-

金利4.5%収入(480,000円)

家賃:60,000円×8室=480,000円

支出(▲475,297円)

ローン返済:▲405,297円

管理委託費(5%):▲20,000円

清掃委託費:▲10,000円

光熱費:▲5,000円

固定資産税(月割):▲35,000円収支 +4,703円満室運用でギリギリ黒字だが、空室や修繕が発生したら一気に赤字に転落する…金利2.5%収入(480,000円)

家賃:60,000円×8室=480,000円

支出(▲386,096円)

ローン返済:▲316,096円

管理委託費(5%):▲20,000円

清掃委託費:▲10,000円

光熱費:▲5,000円

固定資産税(月割):▲35,000円収支 +93,904円▲89,201 円/月金利が2%下がる だけで、月々のキャッシュフローは約9万円も改善 する!

アパートローン借り換えの流れ

早速、具体的な借り換え手順を解説しましょう。

金融機関により必要書類や窓口は微妙に異なる場合もありますが、基本的な借り換えの流れとしては次の認識で問題ありません。

① 現状把握・資料準備

借り換え作戦を進めるにあたり、まずは物件・資金繰りの現状整理をします。

正確なローン残債金額や一括返済に伴う手数料を把握するとともに物件の状況を資料化しておく必要があります。

具体的には「重要事項説明書」「売買契約書」「登記簿謄本・公図」「レントロール」がそれにあたります。

また、一般的なアパートローン借り換え審査では個人の属性や保有資産も重要なファクターとなるため、源泉徴収票・確定申告書なども準備が必要です。

② 借り換え先選定・窓口相談

次に借り換えを打診する金融機関を探します。

選定で重要なポイントは金利・難易度・対応エリアの3つ。

一般的に、メガバンクなど金融機関の規模が大きくなるにつれ金利は下がりますが、反比例して審査の難易度が上がりますので、メガバンク(都市銀行)⇒地方銀行⇒信用金庫の順番で借り換えを相談していくのがセオリーと言えます。

しかし、一発で融資審査が通ることは少なく、3-4行をチャレンジしてやっと受け入れてもらえる…と覚悟しておいたほうがよいでしょう。アパートローン借り換えにおいて借り換え先選定は最も骨の折れる工程なのです。

③ 借り換え先銀行との契約・入金

借り換えを受け入れてもらえる金融機関が見つかったら、晴れて契約フェーズに入ります。

金銭消費貸借契約書を締結し、借り換えのスケジュールを調整します。

アパートローン借り換えもいよいよ山場ですが、既存金融機関への対応は特に慎重を期す必要があります。

借り換え先銀行の担当者からも説明があると思いますが、既存金融機関へは事前の相談は行わず、ゲリラ的に解約を通知します。

携帯電話キャリアの乗り換えを思い浮かべていただけたらわかりやすいですが、前もって借り換えを検討している旨を話してしまうと解約を阻止しようとあの手この手で引き止めにあう可能性があるためです。

また、借り換え先金融機関からは一括返済日当日に着金するのが一般的です。

④ 既存ローンの一括返済・解約

③の流れで借り換え資金が着金したら、すぐさま既存金融機関へ向かい、窓口で一括返済の旨を申し出て手続きに入ります。

この段階でも"引き止め"を想定して心構えをしておいたほうがいいでしょう。

場合によっては支店長との直接面談も考えられますので、押し切られないよう硬い決意が必要です。

⑤ 抵当権抹消・設定登記

無事に新規借り入れ・一括返済が完了したら、旧金融機関→新金融機関へ抵当権を移転します。

司法書士へ依頼し、旧金融機関の抵当権を抹消登記し、同時に新金融機関の登記登録を行います。

登録免許税・銀行の手数料は決まった費用が発生しますが、司法書士費用は選定を工夫することで削減も可能です。

餅は餅屋に任せる手も!

「このまま高額な金利を払い続けるのは御免だが、上手く借り換え交渉できるか不安だ…」

そんな方には、民間の"借り換え代行サービス"を利用する方法もあります。

文字通り、金融機関との借り換え交渉を代行してくれるサービスで、物件情報・確定申告書等の書類と希望金利を伝えて"丸投げ"できるので多忙な方にも重宝されています。

どうでしょう、ここは"猫の手"を借りてみるのも一つの選択ではないでしょうか。

是非一度ご検討ください。

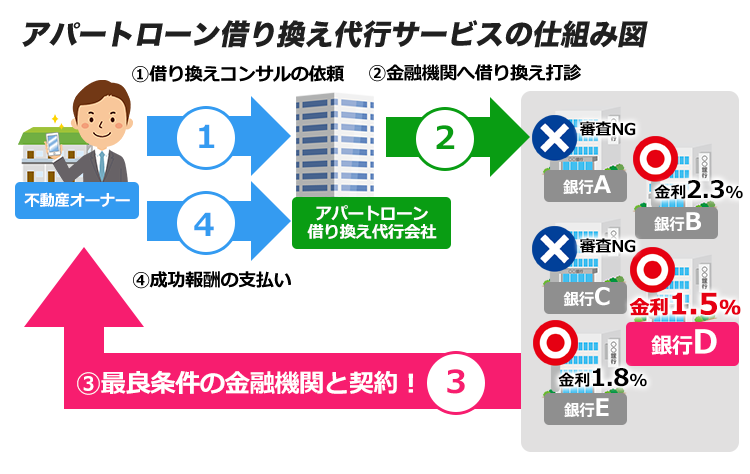

借り換え代行サービスとは?

アパートローン借り換え代行サービスの仕組みは、物件オーナーの希望条件に合う借り換え先金融機関を選定・交渉し、仲介するというものです。

※金利削減効果に比例した手数料が発生するものの、専門家ならではメリットが期待できます。

専門会社へ依頼する3つのメリット

アパートローン借り換え代行サービスには大きく3つのメリットがあります。

本業が多忙で十分な時間を確保できない、交渉に不安がある。という方でも手厚いサポートを受けつつオートマティックに借り換えを進めることができます!

① 丸投げ、手間いらず

代行会社を使う一番のメリットは大幅な手間の削減でしょう。

全てを自身で対応する場合、金融機関へのアポイント・説明資料作成・相談や打ち合わせ(複数回店舗へ出向く必要があることも)を3-4行、多い場合は6-7行に対して行うことになります。

専業大家であれば最優先事項として集中できるでしょうが、本業を持つビジネスマンにとっては平日(9:00-15:00)に何度も店舗へ出向くのは非常に億劫でしょう。

物件が遠方にある場合は、物件所在地を対応エリアとする金融機関へ出向く必要があるため、時間も費用も多分に掛かってしまいます。

その点、借り換え代行会社を使うことで、各金融機関へのアポイント・説明資料作成・借り換え可否審査を全て代行してくれます。

自身が金融機関へ出向くのは1-2回(借り換え先金融機関との契約時、必要に応じては既存金融機関への一括返済時)というのが通常ですので、圧倒的に手間を省くことができます。

② 並行交渉による時短

借り換え代行会社は"スピード"においても非常に有利と言えます。

自分で借り換えを行う場合、

都市銀行>地方銀行>信用金庫

の優先度で相談をしていきますが、1行目の審査結果を聞いて2行目の交渉、2行目の結果を聞いてから3行目の交渉…とステップを踏むことになります。

同時に交渉を進めてしまうと、最も条件の良い都市銀行より先にセカンドオピニオンである信用金庫から審査通過の回答があった場合などに、身動きが取れなくなってしまいます。審査を申し込んでおきながら、借り換え実行はもう少し待ってくれ…とは言えないですからね。

中には審査に1ヶ月以上の時間を要する金融機関もあり、膨大な時間が掛かってしまうのです。

一方、借り換え代行会社では各金融機関と専門の交渉ルートを持っているため、3〜5行へ同時に借り換え打診を行います。

借り換え受け入れ可能と回答のあった中で、最も条件の良い金融機関を仲介するという流れになり、個人で交渉するよりも圧倒的にスピーディに借り換えを実行できるのです。

③ ノウハウ・交渉力

スピード・手間削減の他にも「ノウハウ」「交渉力」の点で借り換えを有利に進めることができます。

アパートローン借り換えを専門に何百・何千の案件をこなしているため、金融機関が要求するであろう説明資料を完璧に用意できるとともに、最大限良い条件(低い金利)を引き出すことができるのです。

個人では、金融機関側から提示された金利に対して更なる減額交渉は難しいのが正直なところですが、専門会社のサポートを受ければ「複数の金融機関を競合させて、より良い条件を!」という強気な姿勢で交渉を進めることができます。

また、アパートローン借り換え代行は基本的に「成功報酬」なので、万が一どの金融機関からも受け入れてもらえなかった、もしくは借り換えの恩恵を受けるほど金利が下がらなかった。という場合は費用的なデメリットが一切ないのもこのサービスの特徴です。

では、具体的にどの代行サービスを利用すれば良いのでしょうか?

代行会社により提携金融機関や手数料、得意とするエリアなどが異なるため、次の一覧より目的に合った会社を選定してみてください。

インベース

株式会社MFSが運営するアパートローン借り換え代行サービスです。

同社は住宅ローンの借り換えコンサルティングをメイン事業としていましたが、その範囲を拡大する形で不動産投資用ローンの借り換え代行をスタートしました。

住宅ローンでは全国120もの金融機関とネットワークを持っており、アパートローンにおいてもこの窓口網をベースに多様な受け入れ先を紹介可能という仕組み。

モーゲージスペシャリストと呼ばれる担当者全員が銀行等での融資業務経験を持つため、金融機関側の審査方針を熟知しています。

前述した全国金融機関とのネットワークと相まり、スピーディかつ高度な借り換え提案が可能というわけです。

入り口となる「Web診断」に関しては、完全無料なので「借り換えでどのくらい変わるのだろう?」と漠然とした疑問を持っている方は一度診断を受けてみても良いでしょう。

その後、コンサルティングを依頼するか否かは診断結果を見てから判断すればよいのです。

アパートローンソムリエ

有限会社信共が運営元となる「アパートローンソムリエ」は、FP(フィナンシャルプランナー)の資格を持つスタッフで構成されるサービスです。

アパートローン借り換え実績を見ると、金利削減だけでなく「子供を連帯保証から外すことに成功」「生命保険付きローンに変更」など様々な条件改善にも成功しているようです。

会社沿革を見ると、2004年より住宅ローン借り換えコンサルをはじめ、2017年にアパートローンソムリエの商標登録をしていることがわかります。

住宅ローン借り換えを含めば10年以上の業務実績があるため、一定の信頼がおけると言えるでしょう。

一方で「完全成果報酬」であるものの、手数料条件等がHPに一切記載されていない点が気になることと、対応エリアは東京・神奈川・千葉・埼玉の1都3県に限定されていることを付け加えておきます。

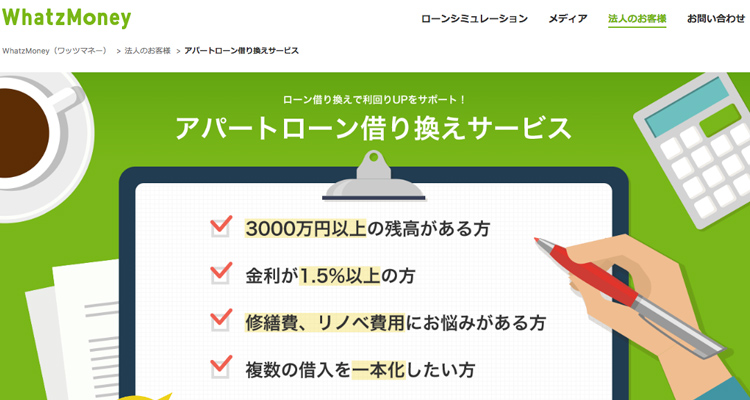

ワッツマネー

平成27年設立と若い会社ではありますが、2億円を超える資本金を持つなど経済的にも信頼のおける一社です。

この会社も住宅ローン比較から発展した経緯があり、いわゆる"借り換えコンサル"を主事業としています。

HPではアパートローン関係の記載は少ないものの、完全成果報酬型であることと、相談〜借り換え完了までワンストップでサポートする旨が説明されています。

他社と異なるポイントは「LINE相談」がある点でしょうか、メールや電話に比べより気軽にチャット感覚で問い合わせが可能です。

アパートローン相談センター

20の金融機関を比較し、アパートローン借り換えを代行します。

そう謳うのは株式会社JMPパートナーズが運営する「アパートローン相談センター」。

「住宅ローン上級診断士」「フィナンシャルプランナー」「2級建築士」など、専門の資格を持つスタッフが対応することを強みにしており、中には元銀行の不動産ローン部門に在籍していた人もいるようです。

単純な借り換えだけでなく、ダブルローンやリノベーション・ソーラーパネル設置等の追加資金をまとめて一本化するなどテクニカルな調整も得意にしています。

アパートローンのお医者さん

不動産関連のローン見直し全般を扱う、㈱デベロップメントドクター(東京都港区)が運営する「アパートローンのお医者さん」です。

20以上の金融機関を比較し、店頭金利を下回る優遇金利を引き出す。借り換えに伴う「諸費用」を借り換え後ローンに上乗せ可能。など同社ならではの強気な交渉スタイルが魅了。

HP内の"削減事例のご紹介"をみると「4.5%→0.82%(▲3.68%)」「支払利息3,940万円削減」とインパクトのある削減事例が掲載されています。

入口は「簡単らくらくシミュレーター」と「無料相談」の2種類があるので、削減効果を知りたいという方はシミュレーター、ある程度の目標金利が頭に浮かんでいて具体的な借り換え相談を行いたい方は「無料相談」を選択して進むと良いでしょう。

借り換え本舗

フリーダイヤルの相談窓口を完備し、土曜日も隔週で対応する「借り換え本舗」の紹介です。

㈱リアルソリューションズが運営し、借り換え金利総額193億円、借り換え件数783件と圧倒的な実績を誇るアパートローン借り換え代行サービスです。

同サービスでは「取扱い金融機関一覧」を明示しており、三菱UFJ/みずほ/三井住友/りそな のメガ4行の他、地銀14行、信用金庫15庫、その他オリックス銀行など5行の計38行を主に扱います。

同業他社が「多くの金融機関とネットワークを…」程度に濁している中で、ここまでハッキリと金融機関名を公表しているのは相応の自信があるからでしょう。

HPではサービス紹介の他「金利の仕組み」や「借り換え審査に必要な書類」など為になるコンテンツもあるので、時間に余裕のある方は一読してみるとよいでしょう。

アパートローン借り換えに関するよくある質問

金利削減で叶える理想の不動産投資

不動産投資において金利削減は様々な恩恵をもたらします。

キャッシュ・フロー改善により手元に残る現金を増やすだけでなく、事業規模拡大や専業大家への第一歩としても非常に重要な役割を担っているのです。

金利が下がるということは既存物件における収益性が上がるのと同時に、元金返済も加速することになり好循環が生まれます。

そうなると金融機関からの物件評価も高まり"次の物件"が現実的になってきます。借り換え先金融機関へ数年の返済実績を作れば同等金利で新規融資を受けることもできるでしょう。

こうして数年スパンで2棟目、3棟目…と物件を増やしていくことで着実に資産形成でき、中長期的には「脱サラで専業大家」という最終目標に辿り着くことだって夢ではないのです!

また、アパートローン借り換えは、新規融資に比べて圧倒的にハードルが低いことを付け加えておきます。

新規貸付では、返済実績がないため「この人は本当に返済できるだろうか?」と疑念があり、どうしても高金利での融資になりがちです。

しかし、借り換えにおいては既存金融機関に対して「何年もの間遅延なく返済を続けている」という何よりの信頼があるため、受け入れ先金融機関は安心して、低金利の融資を行うことができるのです。

既に自身の物件を持ち、不動産オーナーとして実績を積まれている皆様には是非とも金利削減により、理想的な不動産投資を実現していただきたいと考えております。